Mở đầu — Bối cảnh và ý nghĩa

Một nhóm nghị sĩ Hạ viện đang thúc giục Ủy ban Chứng khoán và Giao dịch (SEC) nhanh chóng thực thi Executive Order 14330 của Tổng thống, mở đường cho Bitcoin và các tài sản thay thế vào quỹ 401(k). Quyết định này không chỉ là điểm tin chính trị: nó có thể tái định nghĩa cách hàng chục triệu người Mỹ tiếp cận các dạng đầu tư mới.

Tại sao chuyện này quan trọng? (Why)

Việc cho phép Bitcoin trong quỹ hưu trí ảnh hưởng trực tiếp đến an toàn tài chính của người lao động và cách thức quản lý rủi ro hệ thống. Nếu được chấp thuận, nó sẽ làm thay đổi phân bổ tài sản trung bình của hàng triệu tài khoản — nghĩa là tác động lan toả về chi phí, thuế và rủi ro vĩ mô.

Executive Order 14330 là gì? (What)

Là một chỉ thị hành pháp ký vào tháng 8, chỉ thị này yêu cầu các cơ quan như DOL và SEC xem xét nới lỏng quy định để cho phép các kế hoạch do nhà tuyển dụng bảo trợ đa dạng hoá sang alternative assets — bao gồm private equity, bất động sản, hàng hoá và tài sản số như Bitcoin.

Ảnh hưởng trực tiếp ban đầu (How)

Tác động ban đầu sẽ xuất hiện qua thay đổi hướng dẫn dành cho người uỷ thác quỹ (fiduciaries), các lựa chọn quỹ mục tiêu (target-date funds), và khả năng xuất hiện sản phẩm quản lý rủi ro chuyên biệt cho người tham gia 401(k). Ví dụ: một quỹ mục tiêu có thể tự động phân bổ 1–5% sang Bitcoin nếu uỷ thác cho là phù hợp với mục tiêu rủi ro-lợi nhuận.

Diễn biến pháp lý và vận động hành lang

Các nhà lập pháp đã gửi thư ngày 22/9 yêu cầu SEC phối hợp với DOL để sửa đổi hướng dẫn hiện hành và xem xét dự luật song phương về tiêu chí “accredited investor”. Thư này là nỗ lực chính trị nhằm đẩy nhanh tiến độ thực thi chỉ thị hành pháp.

Diễn biến gần đây: thư gửi SEC và DOL (What)

Thư do một số thành viên Hạ viện, bao gồm French Hill và Ann Wagner, ký tên, kêu gọi chỉnh sửa quy định để người tham gia quỹ do nhà tuyển dụng bảo trợ có thể tiếp cận “alternative assets”. Về bản chất đây là một động thái pháp lý có mục tiêu mở rộng phạm vi đầu tư được phép.

Mục tiêu chính sách đằng sau yêu cầu (Why)

Các nhà lập pháp lập luận rằng người lao động nên có cơ hội tiếp cận chiến lược đầu tư mà các quỹ hưu trí lớn và endowment đã sử dụng — với kỳ vọng nâng cao lợi nhuận điều chỉnh theo rủi ro trong dài hạn. Họ nhắm tới việc giảm “regulatory burdens” để bớt e ngại cho người uỷ thác.

Phạm vi tài sản được đề xuất (What & How)

Chỉ thị nêu rõ “alternative assets” bao gồm private equity, real estate, commodities, infrastructure và digital assets như Bitcoin. Ứng dụng thực tế: nhà quản lý quỹ có thể cung cấp quỹ trái phép truyền thống kèm một cấu phần phái sinh tiền số hoặc quỹ chỉ số spot Bitcoin, tùy theo đánh giá fiduciary.

Xem thêm: Sự khác biệt Bitcoin và Ethereum, so sánh mục đích, công nghệ và tương lai

Lực đẩy buộc SEC hành động

Bên cạnh chỉ thị hành pháp, các nghị sĩ đã chủ động yêu cầu SEC tán thành hoặc ít nhất là rà soát các thay đổi cần thiết để tạo đường dẫn rõ ràng cho tài sản số trong tài khoản hưu trí. Nếu SEC đi theo yêu cầu, tiến trình pháp lý có thể được đẩy nhanh đáng kể.

Yêu cầu cụ thể gửi tới SEC và DOL (What)

Lãnh đạo các ủy ban yêu cầu SEC sửa đổi quy định liên quan đến cách các quỹ có thể nắm giữ và giao dịch tài sản số; đồng thời kêu gọi DOL thay đổi hướng dẫn ERISA để giảm rào cản pháp lý cho phân bổ vào tài sản thay thế.

Thay đổi tiêu chí “accredited investor” và ý nghĩa của nó (How)

Một điểm then chốt là đề xuất mở rộng tiêu chí “accredited investor” theo hướng dựa trên bằng cấp, giấy phép hoặc kinh nghiệm nghề nghiệp thay vì chỉ dựa trên ngưỡng tài sản. Ưu điểm: mở rộng nguồn cầu cho private markets và tài sản số; Nhược điểm: tăng rủi ro tiếp cận sản phẩm phức tạp với những người chưa hiểu rõ.

Rủi ro pháp lý và trách nhiệm uỷ thác (Why)

Chuyên gia nhấn mạnh rằng uỷ thác phải cân nhắc ERISA: nếu một tài sản biến động mạnh (như Bitcoin) dẫn đến thua lỗ lớn, người uỷ thác có thể đối mặt kiện tụng. Vấn đề lõi là cân bằng giữa quyền tiếp cận và nghĩa vụ bảo vệ người tham gia.

Tại sao Quốc hội ủng hộ Bitcoin trong 401(k)?

Ủng hộ dựa trên lý lẽ dân chủ hóa đầu tư và tăng cơ hội đa dạng hoá cho người bình thường. Tuy nhiên đây là lập luận chính trị-lý thuyết; cần phân tích chi tiết chứng cứ ủng hộ và tính khả thi của các giả định đó.

Lập luận ủng hộ — Dân chủ hóa quyền tiếp cận (Why)

Người ủng hộ cho rằng việc cho phép tài sản thay thế sẽ đưa những chiến lược vốn chỉ dành cho quỹ lớn đến với người tham gia cá nhân, giúp họ hưởng lợi từ nguồn lợi suất bổ sung. Ví dụ: quỹ công (public pension) thường nắm giữ private equity; nhà cung cấp 401(k) có thể mô phỏng chiến lược này cho nhóm nhân viên phù hợp.

Bằng chứng, nghiên cứu và dự báo (What)

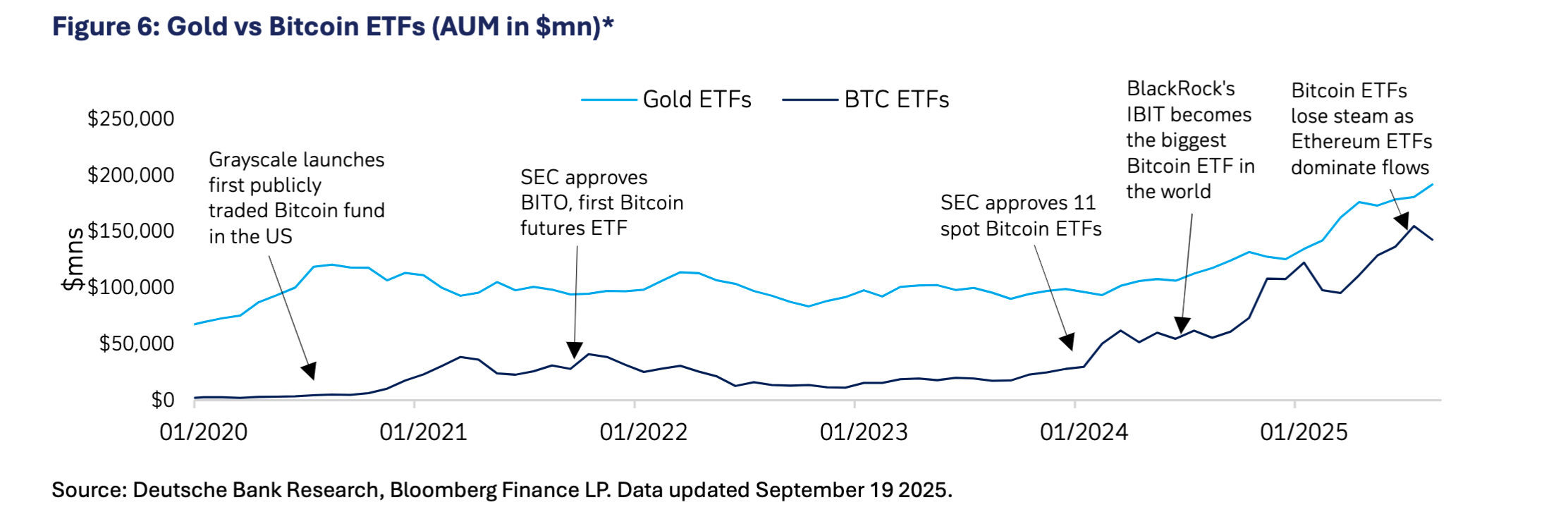

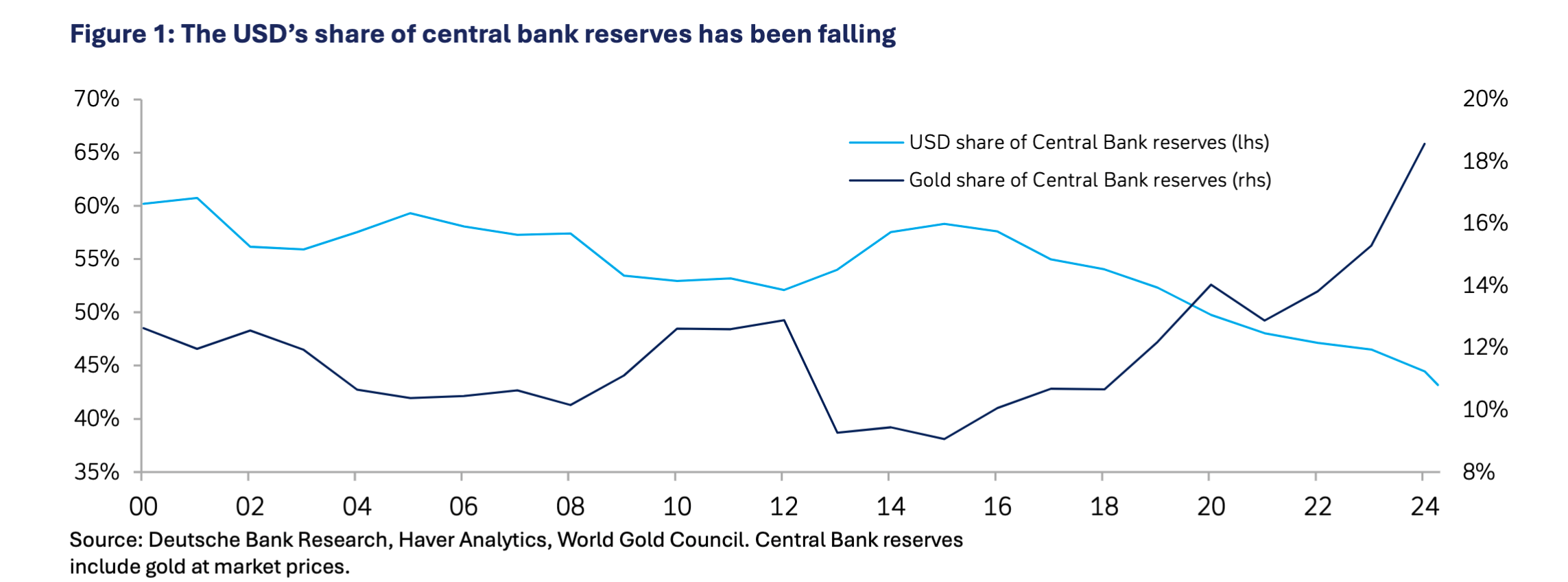

Một số nghiên cứu, như báo cáo Deutsche Bank, so sánh tiến hóa của Bitcoin với vàng — đề xuất kịch bản giảm biến động khi độ chấp nhận tổ chức tăng. Matthew Sigel (VanEck) đưa ra kịch bản rất lạc quan về vai trò dự trữ của Bitcoin dài hạn. Tuy nhiên những giả thiết này dựa trên nhiều biến số chưa chắc chắn (chấp nhận thanh toán, quy mô kênh thanh toán thứ cấp, khung pháp lý).

So sánh với chính sách DOL trước đây (How)

DOL 2021 khuyến nghị thận trọng đối với private equity do chi phí, thanh khoản và rủi ro kiện tụng. Executive Order gần đây về cơ bản đảo chiều quan điểm đó, yêu cầu đánh giá lại mức độ rủi ro và lợi ích. Đây là một sự thay đổi hướng chính sách, không phải một giải pháp kỹ thuật tức thời.

Top 3 rủi ro khi đưa Bitcoin vào 401(k)

Mặc dù có lợi ích tiềm năng, việc đưa Bitcoin vào quỹ hưu trí mang theo các rủi ro cụ thể — từ biến động giá đến vấn đề pháp lý và quản trị. Dưới đây là phân tích sâu từng rủi ro và biện pháp giảm thiểu.

Rủi ro 1 — Biến động & Thanh khoản (Why & What)

Bitcoin vẫn trải qua những dao động giá lớn hơn nhiều so với cổ phiếu blue-chip hay trái phiếu chính phủ. Thanh khoản ở các thời điểm hoảng loạn có thể co cụm, khiến giá bị bán tháo. Với tài khoản 401(k), điều này có thể dẫn đến sụt giảm giá trị hưu trí của người tham gia trong ngắn hạn.

Rủi ro 2 — Phí, chi phí giao dịch và cấu trúc sản phẩm (Why & What)

Các sản phẩm private và tài sản số thường đi kèm phí cao (management fee, custody fee, spread). Nếu phí này ăn mòn lợi suất kỳ vọng, lợi ích đa dạng hoá có thể bị triệt tiêu. Ví dụ: quỹ private với phí 2% + 20% performance fee thường không phù hợp với tài khoản tiết kiệm dài hạn có đóng góp liên tục.

Rủi ro 3 — Trách nhiệm pháp lý của fiduciaries (Why)

Dưới ERISA, fiduciary phải hành động vì lợi ích người tham gia. Nếu sản phẩm Bitcoin được chứng minh là không phù hợp hoặc thiếu minh bạch, fiduciary có thể đối mặt kiện tụng. Đây là rủi ro đặc thù khiến nhiều tổ chức thận trọng.

Giải pháp quản trị rủi ro (How)

Các biện pháp khả thi gồm: giới hạn tỷ trọng tối đa (allocation caps) cho tài sản số, yêu cầu minh bạch custody (lưu ký), dùng quỹ ETF spot thay vì nắm giữ trực tiếp, lập quy trình due diligence nghiêm ngặt, và giáo dục người tham gia qua tóm tắt rủi ro. Các ví dụ thực tiễn: một nhà cung cấp có thể cho phép tối đa 1–3% trong quỹ mục tiêu hoặc cung cấp lựa chọn riêng biệt chỉ dành cho những người đủ tiêu chuẩn.

Triển vọng và kịch bản tương lai

Quyết định cuối cùng thuộc về các cơ quan quản lý. Trong vòng 180 ngày, DOL và SEC phải xem xét và có khả năng phát hành hướng dẫn mới — điều này sẽ xác định hai kịch bản chính: thận trọng từng bước hoặc mở cửa rộng rãi.

Lộ trình quy định và mốc thời gian (What & How)

Executive Order đặt ra 180 ngày cho DOL và SEC để rà soát. Thực tế cho thấy quy trình có thể gồm: công bố đề xuất thay đổi, tham vấn công chúng, sửa đổi final rule. SEC cũng có thể kêu gọi ý kiến về sản phẩm custody và disclosure dành cho tài sản số.

Kịch bản 1 — Thận trọng (How)

DOL/SEC giữ nguyên nguyên tắc bảo vệ, cho phép thử nghiệm có kiểm soát: giới hạn tỉ lệ, yêu cầu điều kiện custody khắt khe và chỉ cho phép các nhà cung cấp đạt chuẩn. Kết quả: triển khai chậm nhưng rủi ro thấp hơn.

Kịch bản 2 — Mở rộng nhanh (How)

Regulator chấp thuận khung rộng hơn, dẫn tới nhiều sản phẩm Bitcoin xuất hiện trong danh mục 401(k). Lợi ích: gia tăng tiếp cận và dòng vốn lớn vào thị trường tiền số; Rủi ro: tăng khả năng kiện tụng và thiệt hại cho người tham gia nếu không có giám sát đủ.

Kết luận

Việc đưa Bitcoin vào quỹ 401(k) là một bước ngoặt chính sách khả dĩ mang lại cơ hội đa dạng hoá cho người lao động nhưng đồng thời đặt ra thách thức lớn về quản trị rủi ro và trách nhiệm pháp lý. Thành công phụ thuộc vào cách regulator (SEC, DOL) định khung pháp lý — cân bằng giữa mở cửa tiếp cận và bảo vệ người tham gia.

Cảm ơn bạn đọc!

FAQ câu hỏi thường gặp

Bitcoin có ngay lập tức xuất hiện trong 401(k) nếu SEC đồng ý?

Không ngay lập tức. Ngay cả khi SEC và DOL phát hành hướng dẫn thuận lợi, các nhà cung cấp 401(k) sẽ cần thời gian để thiết kế sản phẩm, cập nhật hệ thống custody, thực hiện due diligence và xin phê duyệt nội bộ. Thông thường triển khai thực tế có thể mất thêm nhiều tháng đến hơn một năm.

Người tham gia 401(k) có nên chuyển sang Bitcoin ngay bây giờ?

Không phải khuyến nghị đầu tư cho từng cá nhân. Quyết định nên dựa trên hồ sơ rủi ro, mục tiêu hưu trí và hiểu biết về biến động của Bitcoin. Nếu được phép, một chiến lược thận trọng là giới hạn tỷ trọng nhỏ (ví dụ 1–3%) hoặc sử dụng quỹ có phí thấp và custody minh bạch.

Làm thế nào fiduciary có thể giảm thiểu rủi ro khi thêm Bitcoin?

Các bước gồm: thiết lập allocation cap, yêu cầu reporting định kỳ, đánh giá nhà cung cấp custody độc lập, dùng ETF spot có quản trị tốt, và bổ sung mô-đun giáo dục cho người tham gia để họ hiểu rủi ro. Cấu trúc này giúp cân bằng tiếp cận và bảo vệ.